Bầu Đức càng sủa càn và cắn càn thì thế giới mới biết mình là con chó điên sắp chết

Oct 3, 2012

Quan Làm Báo

Châu Xuân Nguyễn

Cái tư duy của một thằng chăn trâu cũng giống như tư duy của một ý tá chiến trường, khi gần đến ngày kết liễu cuộc sống thì hay thị oai, nỗi điên và cắn càng & sủa bậy. Điều này làm thiên hạ nhìn thấy chúng nó đang từ một đỉnh cao của quyền lực và bị dồn vào góc tường.

Bầu Đức vì được trang bị bởi một kiến thức của một thằng chăn trâu nên nó không hiểu nhiều về tư duy ngoại quốc, nơi mà khi nó hấp hối, nó có thể vay tiền được. Nhưng không, nó gào thét và S & P đưa vào một câu mà tất cả những nhà đầu tư trên thế giới trước khi đầu tư vào Hoàng Anh Gia Lai đều đọc báo cáo đánh giá từ Moody, S & P v.v..Và nếu các bạn để ý, không một cty nào có dòng chử này….”Rating is then withdrawn at the company’s request” Đây là dòng chử mà bất cứ ai muốn đầu tư trái phiếu hay cho vay usd cho HAGL đều sẽ biến ngay vì tâm lý Tây Âu là khi làm ăn là phải vay vốn, vay vốn là cty phải được đánh giá và chỉ có cty với tài chánh tệ lắm mới yêu cầu không đánh giá, vì thế giới đầu tư sẽ nghĩ rằng:”You have something to hide” tức là “Bạn có điều gì khuất tất nên che dấu” và lời phán xét đó rất đúng với HAGL và Bầu Đức.

Melbourne

02.10.2012

Châu Xuân Nguyễn

———————

———————————————

http://biz.cafef.vn/20121002094323907CA48/bau-duc-nong-mat-doi-sp-rut-danh-gia-tin-nhiem.chn

http://biz.cafef.vn/20121002094323907CA48/bau-duc-nong-mat-doi-sp-rut-danh-gia-tin-nhiem.chn

Thứ 3, 02/10/2012, 10:24

Bầu Đức nóng mặt, đòi S&P rút đánh giá tín nhiệm

Rất có thể đây là lần cuối S&P xếp hạng HAG.

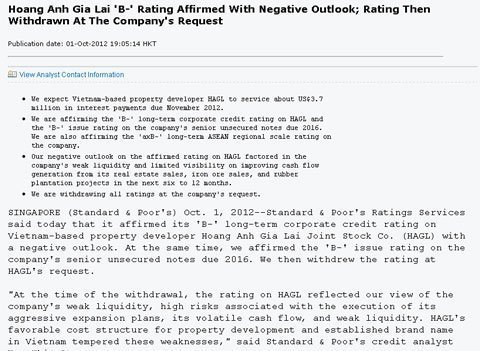

Thông tin từ Standard & Poor’s (S&P) ngày 1/10 cho biết, Công ty Cổ phần Hoàng Anh Gia Lai (HAG) của bầu Đức yêu cầu tổ chức này rút lại tất cả các mức xếp hạng đối với HAG. Như vậy, rất có thể đây là lần cuối S&P xếp hạng HAG.

S&P cho biết tổ chức này đang rút các đánh giá của mình theo yêu cầu của HAG. Mặc dù vậy, S&P vẫn công khai thông báo trên trang web của mình về kết quả xếp hạng tín nhiệm gần nhất đối với HAG (công bố trong ngày đầu tiên của tháng 10).

Theo đó, S&P giữ nguyên xếp hạng tín nhiệm doanh nghiệp dài hạn của HAG ở mức “B-” với triển vọng “tiêu cực”. Cùng lúc, S&P duy trì xếp hạng đối với số trái phiếu không đảm bảo có độ ưu tiên cao đáo hạn năm 2016 của HAG ở mức “B-”.

Theo dánh giá của S&P, các điều kiện kinh doanh khó khăn trong 6-12 tháng tới sẽ tiếp tục ảnh hưởng đến tình hình kinh doanh của HAG và gây sức ép lên dòng tiền của công ty này và thanh khoản sẽ tiếp tục ở mức yếu.

Đánh giá của SP về HAGL.

Số liệu S&P trích dẫn đưa ra cho thấy, trong nửa đầu 2012, lợi nhuận hoạt động của HAGL giảm mạnh xuống còn 258, 3 tỷ đồng, so với 1.706 tỷ đồng cả năm 2011.

Tổ chức đánh giá tín nhiệm này cho rằng, doanh thu bất động sản của HAGL sẽ tiếp tục chịu tác động tiêu cực từ nay đến cuối năm do biến động của tiền đồng, lãi suất tương đối cao và tâm lý thận trọng của người mua.

Trong phần còn lại của năm 2012, doanh thu từ các dự án thủy điện sẽ chỉ bù đắp được 1 phần nhỏ doanh thu tụt giảm ở lĩnh vực kinh doanh bất động sản. Theo số liệu của S&P, doanh thu bán căn hộ trong 6 tháng đầu năm 2012 giảm xuống còn 598 tỷ đồng, so với 1.766 tỷ đồng trong năm 2011.

S&P cũng cho rằng các quặng sắt và các dự án đồn điền cao su sẽ không có nhiều ý nghĩa đối với dòng tiền của HAG trong 6 tháng tới.

Tổ chức này ước tính tổng đầu tư của HAG trong năm 2012 khoảng 4.600 tỷ đồng. Trong 6 tháng, con số này đã là 3.600 tỷ.

Cũng theo S&P, tính thanh khoản của HAG trước khi rút đánh giá, ở mức yếu. Các nguồn tiền cho thanh khoản của HAG, theo S&P, bao gồm: 2.600 tỷ đồng tiền mặt (tính tới cuối 30/6), 850 tỷ thu về từ phát hành trái phiếu hồi tháng 8/2012; và bán cổ phần công ty con ở 1 nhà máy thủy điện thu về 313 tỷ đồng.

Xếp hạng của S&P cũng lưu ý về rủi ro cao trong các kế hoạch mở rộng kinh doanh của HAG.

Theo Huấn Tú

Vef

Source: Quan Làm Báo